Sofern detaillierte Arbeiten gewünscht werden, können wir Ihre Einnahmensituation der kommenden Jahre in einer Nachsteuerbetrachtung veranschaulichen.

VERMÖGENSVERWALTUNG

ÜBERSICHT

Um gut steuern zu können braucht man eine gute Übersicht. Aus diesem Grund stehen dem Piloten im Flugzeug auch die größten Fenster zur Verfügung. Wir schaffen Übersicht über die aktuelle Vermögens und zukünftige Einnahmen – und Ausgabensitution.

Vor einiger Zeit sind ETF basierte Depotanlagen in den Focus der Anleger gerückt. Ihre Vorteile liegen in der transparenten und linearen Nachbildung der Märkte. Daher ist der Anleger genau so investiert, wie das ETF “seinen” Markt abbildet. Das Papier steigt und fällt gradlinig mit. ETFs sind mit ca. 0,15% bis 0,50% Bestandskosten pro Jahr sehr kostengünstig. In der ETF Verwaltung stellen wir halb-oder jährlich die gewünschte Depotausrichtung stets wieder her.

WAS SIND ETF ?

ETF (Exchange Trades Funds) sind sogenannte passive Fonds. Es gibt keinen Fondsmanager, der Kauf- und Verkaufsentscheidungen trifft, daher fallen Kosten weg.( Fondsmanagement, Transaktionskosten ,etc.) ETF bilden Indizes oder Branchenentwicklungen ab und werden nur verändert, sofern es Neugewichtungen im Index gibt. Mittlerweile gibt es eine große Vielfalt an ETFs, welche auch Strategien oder gemischte Marktindizes nachbilden.

Man unterscheidet replizierte ETF, welche tatsächlich Aktienbestände beinhalten von synthetischen ( geswapten) ETF. Diese bilden die Indexentwicklung nur über Tauschgeschäfte mit Kontrahenten nach und besitzen meist nur geringe eigene Aktienbestände.

Die Vorteile von ETF bestehen in Ihrer nahezu perfekten Indexnachbildung und sehr geringen internen Kosten. Ihre Anhänger vertreten die Auffassung, dass die Mehrkosten von aktiven Fonds wegen fehlender Outperformance der Marktentwicklung nicht gerechtfertigt sind.

Nachteile sind im Umstand zu sehen, dass ETF auch in Abwärtsphasen vollständig die Verlustphasen mitmachen, da kein Manager die Aktienquoten reduziert.

Wir kombinieren die Vorteile von ETF bezüglich ihrer günstigen Kosten und linearer Abbildung der Märkte mit einem aktiven Verwaltungsmandat , um in Schwächephasen der Märkte die Aktienbestände zu reduzieren und Verluste umfangreich zu begrenzen.

In der aktiven Depotverwaltung nutzen wir ETFs, aktive Fonds, Aktien, Anleihen und Rohstoffanlagen. Je nach Erwartung der Kapitalmarktentwicklung halten, kaufen oder verkaufen wir Wertpapiere. Die Zusammenstellung des Gesamtdepots ändern wir dann, sofern dieses notwendig erscheint. Der Anleger entscheidet die Grundzüge der Depotausrichtung hinsichtlich der grundsätzlichen Quoten der Anlageklassen. Ebenso kann der Anleger Anlageformen komplett ausschließen.

Aktiv bedeutet hier, dass wir permanent die Qualität der genutzten Instrumente überwachen. Wir passen in Abwärtsbewegungen und Schwächephasen der Kapitalmärkte die Risikoquoten des Depots an.

Aktiv steuern wir auch die Gesamtaktienquoten der Depots , reduzieren diese im Abschwung und erhöhen sie sukzessive in Aufwärtsbewegungen. Natürlich werden auch die Rentenanlagen aktiv betreut, da Bonität, Währungen und Duration der Anleihen anzupassen sind.

Eine aktive Depotverwaltung kostet mehr als ein passives Depot. Dafür erzielen wir Depotergebnisse , welche sehr geringe Schwankungen haben, geringe Kursverluste in schwächen Börsenphasen und fast vollständig die Aufschwungphasen des Aktienmarktes mitmachen.

Einige Anleger benötigen dauerhafte Ausschüttungen aus Ihrer Depotanlagen. Beim Total Return Ansatz stehen Werterhalt und Ausschüttungen bei hoher Kapitalsicherheit im Vordergrund. Wir investieren in Anlagen mit halbjährlicher Ausschüttung, hohen Kupons und suchen in erster Linie nach attraktiven Aktien mit hohen Dividenden. Viele Aktien erzielen 3% bis 4% jährliche Dividenden . Die Erträge werden dem Kunden auf sein vereinbarten Referenzkonto bei seiner Hausbank überwiesen.

Ein Total Return Depot ist für einen kurzfristig anlegenden Anleger aufgrund der Zinssituation eine nahezu unlösbare Aufgabe. Der Anleger mit sehr hohem Sicherheitsbedürfnis muss einen Anlagehorizont von mindestens drei Jahren besitzen. Gänzlich risikolose Zinsanlagen sind nicht verfügbar.

Beim Total Return Ansatz stehen Werterhalt und Ausschüttungen im Vordergrund. Die Investition in Aktien ist nicht dauerhaft und wird nur in geringem Maße und selektiv vorgenommen und in unsicheren Phasen vorübergehend beendet. Wir investieren überwiegend in Anleihen mit hohen Kupons und suchen in erster Linie nach attraktiven Aktien mit hohen Dividendenzahlungen.

Unseren Investmentansatz haben wir über zwei Jahrzehnte entwickelt.

Liquidität: Je höher Kurse oder Märkte steigen, desto geringer investieren wir in aggressiven Märkten. Wir erhöhen stetig den risikolosen Depotanteil .

Diversifikation: Wir sind stets hochgradig diversifiziert, obwohl der positive Effekt einer Streuung in den letzten Jahren deutlich abgenommen hat.

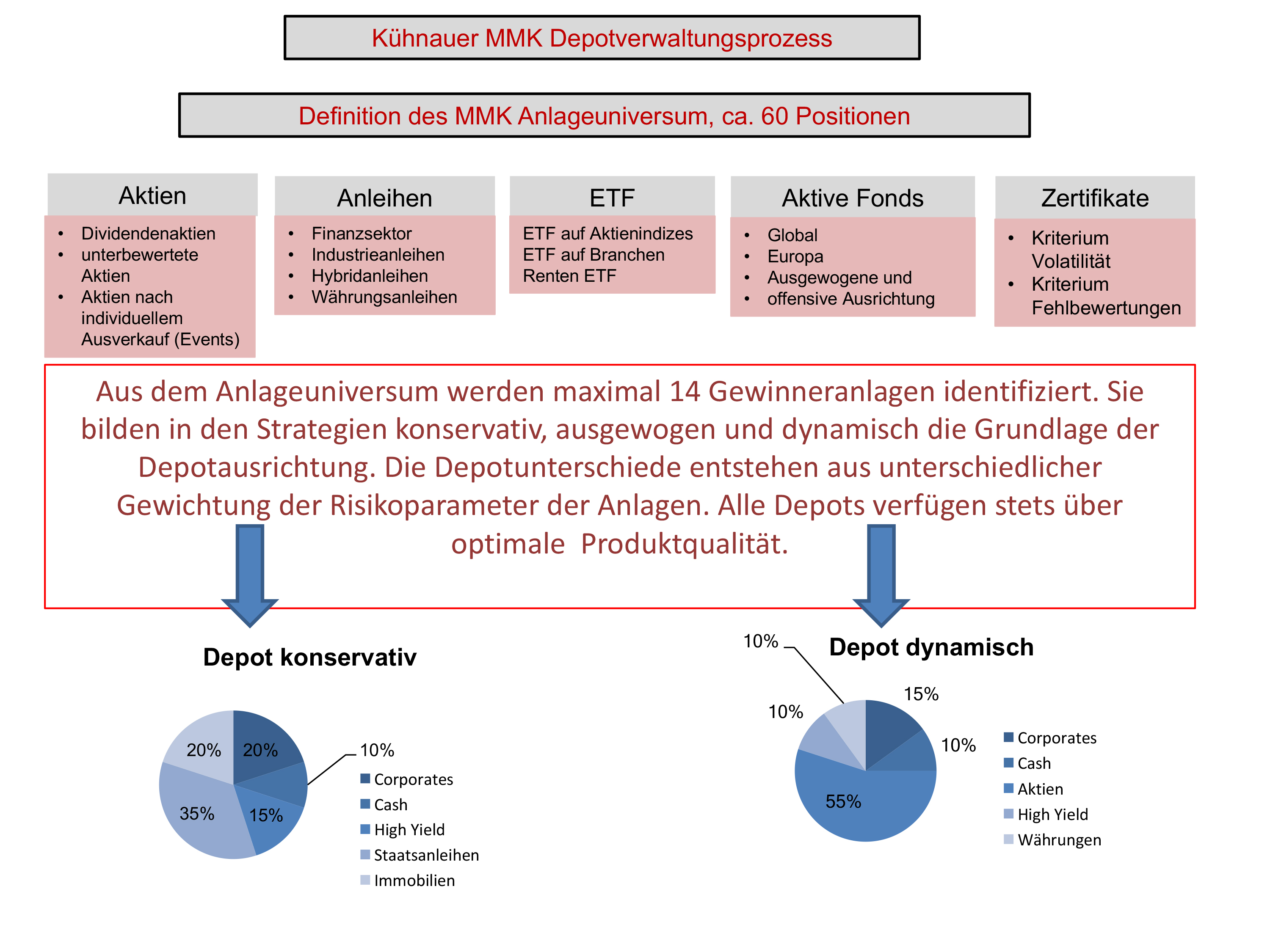

Risikosteuerung: Offensiven und defensiven Depots sind stets minimal – und maximal Quoten verschiedener Anlagenklassen zugeteilt. Die genutzten Produkte sind gleich, nur Ihre Gewichtung unterscheidet sich.

Produktqualität: Sofern wir Fonds kaufen, nutzen wir in jeder Anlageklasse die attraktivsten Fonds Ihrer Vergleichsgruppe. Die hohe Produktqualität ist ein Eckpfeiler unser Verwaltungserfolge.

WARUM ÜBERHAUPT BERATUNG?

EFFEKTIVE BERATUNGSERGEBNISSE LIEFERN AUFKLÄRUNG:

SICHERHEIT

ABSICHERUNG

Ihr Geld liegt bei einer lizenzierten, deutschen Bank, welche Mitglied der deutschen Einlagensicherungssysteme ist. Konto und Depot lauten auf Ihren Namen. Daher hätte eine Insolvenz von MMK keine Auswirkung auf Sie. Unsere Partnerbanken sind die DAB BNP Paribas AG und die V-Bank AG in München.

ÜBERWACHUNG

Die Überwachung von Vermögensverwaltern ist in Deutschland derart selbstverständlich, dass damit noch nicht mal geworben werden darf. Die Aufsichtsbehörden finden Sie daher nur im Impressum.

ABSICHERUNG BIS 100.000€ AUF IHREM KONTO

Ihr Geld in Form von Sicht– und Sparguthaben bei der DAB BNP Paribas oder der V-Bank AG ist durch die gesetzliche deutsche Einlagensicherung abgesichert.

DEPOTBANK

Ihr Geld wird von Ihnen auf Ihr Depotkonto , das auf Ihren Namen geführt wird, überwiesen. Sie verfolgen Ihr Konto online oder lassen sich Kontoauszüge kostenfrei per Post nach jeder Buchung zusenden.

SICHERHEIT DURCH QUALITÄT

Vermögensverwalter müssen die von Ihnen genutzten Anlagen mit alternativen Formen vergleichen und im Ergebnis nur hochwertige Anlageformen verwenden. Durchschleppen von teuren Produkten scheidet aus.

DATENSICHERHEIT

Wir behalten Ihre Daten nur in unseren eigenen Händen. Wir nutzen keine Cloudlösungen oder ausländische Server zur Datenspeicherung.

DIVERSIFIKATION

Ihr Geld ist ständig in mindestens 150 unterschiedlichen Firmen in Form von Anleihen oder Aktien , Fonds oder ETFs investiert. Der mögliche Totalausfall einer oder mehrerer Anlagen fällt kaum ins Gewicht.

WAS IST SICHERHEIT?

Wie empfinden Sie höchste Sicherheit für Ihr Geld ? Kann Vermögen wirklich zu 100% sicher angelegt werden, ganz gleich was auf der Welt passiert ?

Folgende Gedanken dazu:

- Ist Ihr Geld sicher angelegt wenn die Börsen 25% fallen und Ihr Depot nur 4% an Wert verliert?

- Ist Ihr Geld sicher angelegt, wenn Ihre Anlagepolitik für die nächsten 10 Jahre die Kosten der Verwaltung, die Steuerbelastung und den Inflationsverlust ausgleicht?

- Oder sind Sie interessiert an der Sicherheit, dass Sie im Rentenalter gut von Ihrem Ersparten leben können?

LEISTUNGEN

ANLAGEKONZEPTE

Sie vertrauen nicht auf Fondsmanager ? Sie möchten im Markt investiert sein und suchen den langfristigen, günstigen Wertzuwachs ? Wir bieten eine Verwaltung in preisgünstigen ETFs an und diversifizieren auf diese Art ihr Depot in Anleihen, Aktien, Immobilien, Rohstoffen und alternativen Investments.

In der aktiven Depotverwaltung geben Sie uns Ihr gewünschtes maximales Risiko vor. Dieses kann bei 30%, 50% oder 70% Risikoquote sein. Wir überwachen Ihre Anlagen und entscheiden selbstständig notwendige Veränderungen und Anpassungen im Depot.

Sie sind am Auf- und Ab der Börsen nicht interessiert und verzichten lieber auf einige Prozente zu Gunsten hoher Stabilität ?

In der Absolute Return Anlage gehen wir nur dann Risiken ein, wenn diese durch sichere Erträge abgefedert werden. So sind in allen Marktphasen die Schwankungen minimal.

ÜBER MICH

Mein Name ist Michael Kühnauer. Ich berate Sie in Ihrer Vermögensausrichtung, analysiere Ihre aktuelle Finanzsituation und kümmere mich um Ihre Vermögensanlagen. Ein Finanzplan kann zukünftige Liquidität, Steuern und alle weiteren finanziellen Vorgänge darstellen. Danach können Optimierungen durchdacht werden, Schenkungen geplant oder vorzeitiger Ruhestand überlegt werden.

Seit 2008 bin ich Certified Asset Manager der Deutschen Vereinigung für Finanzanalyse und Asset Management (DVFA).

WAS ICH LEISTE

Am Ende des Arbeitstages verzeichnen wir Ihre Anlagen auf einer, höchstens zwei Seiten Papier.

Sie erkennen die Risiken, die Chancen, die Natur, die Wertentwicklung und die Verteilung Ihres Vermögens auf einen Blick.

Niemand sucht hohe Risiken, lange Laufzeiten oder undurchschaubare Anlageformen.

Allerdings ist der Renditeunterschied zwischen „ganz sicher“ und „risikobewusst“ riesig. Daher ist es empfehlenswert sich den tatsächlichen möglichen Zeithorizont genau zu überlegen.

Sie reiten ein totes Pferd, aber niemand hat es Ihnen gesagt?

Ihr Depot war vorgestern noch richtig ausgerichtet, als es noch Zinsen gab ? Heute sind Sie sich nicht sicher, woher die Depoterträge kommen sollen ?

Wir wechseln Ihre Pferde, wenn es nötig ist.

Wir erstellen eine Übersicht über alle vorhandenen Finanzverträge, Rentenansprüche, Kreditverträge und Beteiligungen.

Vierteljährlich berichten wir kurz und klar über Ihr Depot. Sofern Sie es wünschen berichten wir jährlich über ihr gesamtes Vermögen.

FEEDBACK

VERTRAUEN

29% meiner Kunden berate ich länger als 20 Jahre

15% meiner Kunden berate ich länger als 15 Jahre

9% meiner Kunden berate ich länger als 10 Jahre

KONTAKT

Wenn Sie Fragen haben oder eine zweite unabhängige Meinung erhalten möchten,

schreiben Sie mir einfach eine Nachricht!

mit * gekennzeichnete Felder sind Pflichtfelder